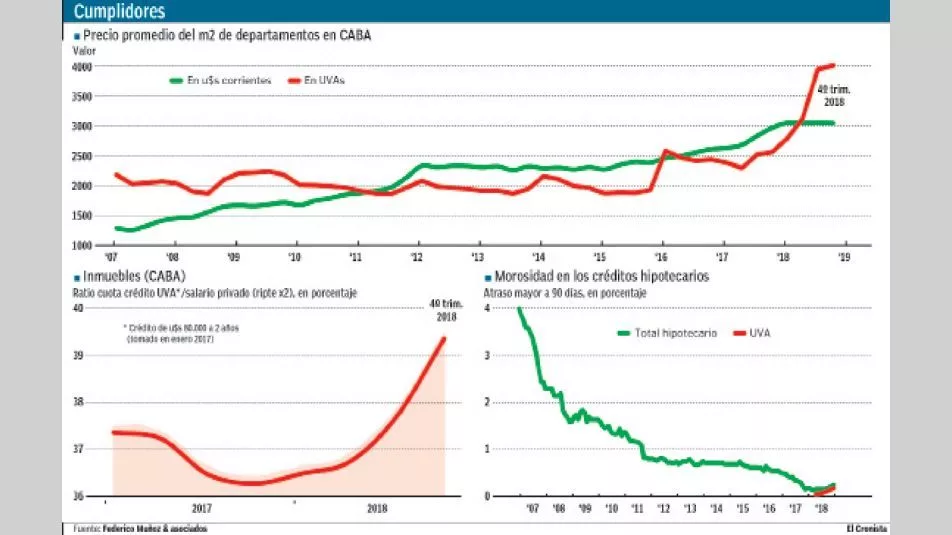

Frente a una inflación que no cede, los créditos hipotecarios que ajustan por UVA mantienen una mora baja. Según datos del Banco Central (BCRA) a enero de este año, el atraso en los pagos era de solo 0,3% del total.

"La irregularidad de este tipo de créditos es ?todavía? inusualmente baja. A diciembre de 2018, solo el 0,26% de los préstamos hipotecarios estaban en mora; en el caso de los hipotecarios UVA, la irregularidad se reducía a apenas el 0,19% del total. Vale decir: sobre 108.000 créditos UVA concedidos desde enero de 2016, solo unos 200 presentaban algún retraso en el pago de cuotas", indicó un informe de Federico Muñoz, titular de la consultora homónima.

No obstante, los deudores manifiestan su preocupación y reclaman a las autoridades por una solución que les permita hacer frente a sus hipotecas. El colectivo "Hipotecados UVA" agrupa a deudores de todo el país que piden medidas para "poder pagar sus casas".

Como toda facilidad, los bancos ofrecen a los deudores extender el plazo de la deuda hasta un 25% cuando el importe de la cuota a pagar supere en 10% el valor de la cuota que resultaría de haber aplicado a ese préstamo un ajuste de capital por el Coeficiente de Variación de Salarios ("CVS") desde su desembolso. En diciembre (último dato publicado) el CVS avanzó 1,9% mientras que la UVA ganó 4,19%. Aun si se verificara la diferencia de 10 puntos, los deudores rechazan esa alternativa porque incrementa la deuda total.

Muñoz realizó un ejercicio teórico para analizar el reclamo de los deudores. Para ello partió de un hipotético préstamo hipotecario a 20 años de u$s 80.000 tomado en enero de 2017 y aplicado a la compra de un inmueble de u$s 100.000 en la Ciudad de Buenos Aires (CABA). "Según el Índice de Precios de Propiedades oficial de CABA, los inmuebles porteños se valorizaron alrededor de 15% en dólares en estos dos últimos años. Si lo medimos en UVAs, el precio promedio de las propiedades prácticamente se habría duplicado desde 2015", señaló el economista.

Y agregó que el deudor ya canceló el 10% del capital en estos dos años en los que, además, el inmueble ganó valor. "Vale decir que quien compró una propiedad en la ciudad encuentra que la misma se valorizó en dólares, mientras que, al mismo tiempo, la devaluación le licuó fuertemente su deuda medida en moneda dura. En términos más llanos, la situación patrimonial de este deudor mejoró de manera notoria desde la toma de su crédito", sostuvo.

En ese sentido, Muñoz afirmó que si el tomador realmente no pudiera pagar su deuda "podría liquidar la propiedad, ofrecerla a un 20% o 25% por debajo de su valor de mercado para asegurar la venta, y aun en ese escenario estaría realizando una ganancia patrimonial significativa".

De todos modos, el economista no descartó la posibilidad de que existan deudores que enfrenten un aumento importante en el ratio cuota/ingreso. Sin embargo, dijo que esa contingencia sería el resultado de una evolución de su remuneración mensual mucho peor a la del promedio de los trabajadores reflejada en el Ripte (salario promedio de los trabajadores registrados).

"En este escenario, también tendría problemas para pagar un alquiler o para hacer frente el resto de sus gastos. Dicho en otros términos, el problema en estos casos no es el crédito UVA, sino el deterioro de la situación laboral del tomador del crédito", sintetizó Muñoz.

.gif)

Tu opinión enriquece este artículo: