Los números fríos: entre enero y marzo se otorgaron 6.667 créditos hipotecarios, lo que representa una caída del 20% respecto a las 8.319 altas del mismo periodo del año pasado.

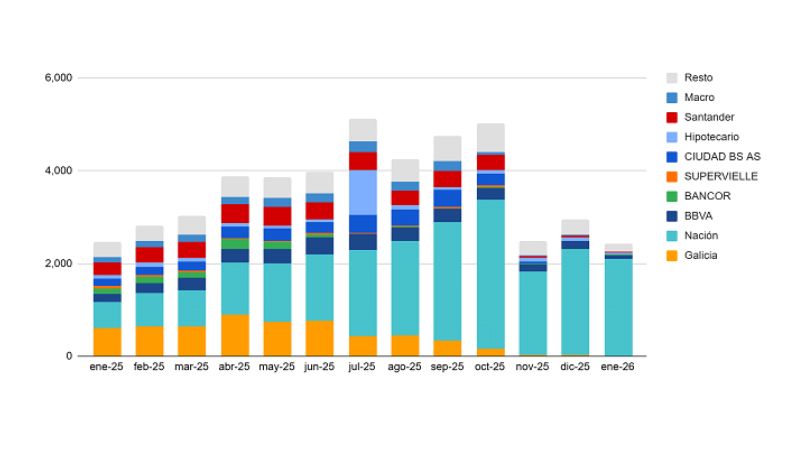

Si hay una foto que define este comienzo de año es la retirada de la banca privada. Mientras que en 2025 el apalancamiento venía por el sector privado, hoy el mercado tiene un solo dueño: 9 de cada 10 créditos son otorgados por el Banco Nación.

Esta concentración extrema pone al BNA como el gran marcapasos del sector, mientras los bancos privados mantienen una postura defensiva, esperando un clima de tasas más amigable para volver a jugar fuerte (algo que se proyecta recién para el segundo trimestre).

Así es hoy el mapa de distribución de altas hipotecarias por entidad:

Tasas para arriba, plazos para abajo

El acceso al crédito se puso "más caro y más corto". Estamos ante un cambio de ciclo donde la lógica de ampliar la base de solicitantes se invirtió para priorizar a sectores de ingresos altos y empleo formal:

-

Tasas en ascenso: en enero promediaban el 5,58% y saltaron al 6,37% en marzo.

-

Plazos que se acortan: de los 26 años de promedio con los que arrancó el año, ya estamos en 25,5 años.

El mapa federal: ¿dónde se escritura?

El AMBA sigue siendo el epicentro del ladrillo financiado, concentrando el 62% de las operaciones del país.

-

CABA: se mantiene estable. El 16,6% de las escrituras se hacen con hipoteca, con un ticket promedio de US$ 104.000.

-

PBA: muestra un declive en la participación hipotecaria (cayó al 13,7%), aunque el ticket es levemente superior: US$ 109.000.

¿Y el interior? Córdoba, por ejemplo, está en un ciclo contractivo y pierde peso en el reparto nacional de altas hipotecarias.

-

Mendoza: la contracara; vive un momento expansivo con un ritmo de 190 hipotecas mensuales.

-

Santa Fe: logra estabilizarse gracias a la oferta pública de créditos NIDO.

-

El dato curioso (y triste): el Banco de Formosa otorgó apenas 3 créditos desde el año 2024 a la fecha. En toda esa provincia, solo se movieron 60 créditos en dos años.

Destino de los fondos: el sueño de la casa propia resiste

A pesar del endurecimiento de las condiciones, el uso del dinero sigue siendo mayoritariamente para compra de vivienda:

-

Adquisición: 60,5%

-

Personas Jurídicas: 19,97% (en caída por el costo de fondeo)

-

Personas Físicas (otros destinos): 15,11%

-

Construcción: 3,91%

Tu opinión enriquece este artículo: