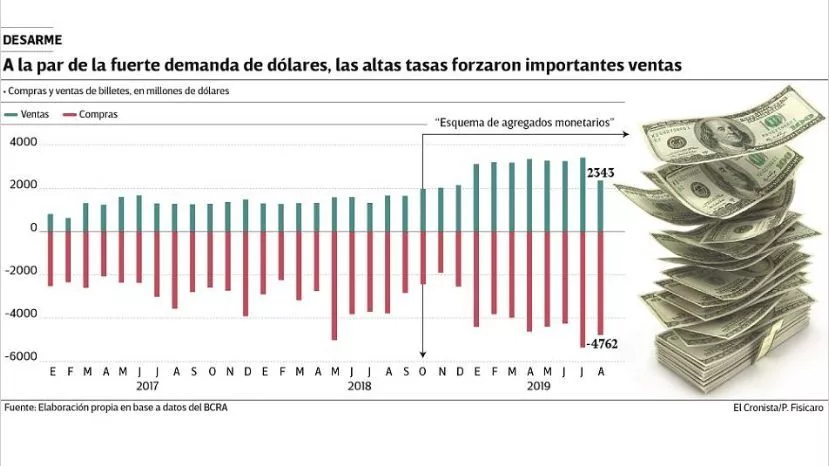

El esquema monetario instaurado en octubre del año pasado forzó a los argentinos a desprenderse como nunca antes de sus ahorros más preciados: dólares atesorados. Desde el inicio del programa acordado con el FMI hasta agosto, las ventas de billetes de empresas y personas alcanzaron u$s 31.063 millones, una cifra que es récord. Las ventas, que ayudan a compensar compras que también están en máximos, tienen en la fuerte contracción monetaria su principal explicación y, de continuar ésta, pueden dar alguna pista de por qué ahora que se volvió a un cepo la brecha cambiaria se mantiene a raya.

Los ahorristas argentinos tratan de conservar los dólares a toda costa. De hecho, en los mismos once meses de 2017 y 2018, habían vendido en total u$s 15.328 millones en medio de la primera parte de la crisis de balanza de pagos que se disparó en abril del año pasado. Es la mitad de lo que vendieron, o tuvieron que vender, en los primeros once meses de esquema de control de agregados monetarios.

La cifra, claro, es de ventas brutas. Esto es, no implica que los ahorristas argentinos no hayan acumulado dólares en términos globales.

Como es habitual, compraron más de los que vendieron. En el mismo período, las compras netas de billetes llegaron a un acumulado de u$s 42.344 millones. Es decir que, sumando compras y ventas, el saldo fue una compra bruta de dólares de u$s 11.280 millones.

Pero también ese saldo bruto supone una baja importante. En los mismos meses de 2017 y 2018, el resultado había sido una compra bruta de u$s 20.360 millones.

Entonces, ahorristas y empresas compraron montos récord de dólares durante los 11 meses en los que el esquema de control de agregados monetarios funcionó sin controles cambiarios (las trabas impuestas desde septiembre por el BCRA prometen tanto golpear a las compras como a la oferta voluntaria de billetes en el mercado cambiario). Pero también vendieron montos récord.

Las causas son varias. Se pueden mencionar a la recesión, el sudden stop en el que cayó la economía el año pasado, como uno de ellos: familias y empresas generan menos ingresos y tienen que recurrir a dólares atesorados para hacer frente a sus gastos corrientes. También, la disparada del dólar redujo la demanda de billetes para turismo (que si bien suele computarse por fuera de las compras para atesoramiento, desde el momento en que no era necesario informar el motivo de una compra se asume que parte de la demanda por billetes está asociada a viajes al exterior).

Pero una más, que estaba en el eje de la estrategia que la administración de Guido Sandleris al frente del BCRA, es el propio esquema de agregados monetarios. Al perseguir -con suerte despareja, eso es claro- su meta de "emisión cero" el esquema generó una contracción monetaria fenomenal.

En los doce meses a agosto pasado la base monetaria se expandió 9,7% mientras que la inflación marcó un 54,5% en el mismo período. De la misma forma en que una paritaria que no empata la inflación supone una caída en el valor real del salario, según la consultora LCG esa diferencia entre el crecimiento de la cantidad de dinero y los precios implicó que la base monetaria se contrajo 33% en el período.

Con semejante disminución de los pesos en circulación, el precio de tomar un crédito se disparó. Mientras que en los 11 meses de esquema de agregados la tasa de referencia de la política monetaria promedió 63,77%, en el mismo período de 2017 y 2018 había promediado 32,70%, prácticamente se duplicó.

Según especialistas, el estímulo a deshacer tenencias en dólares que genera la contracción monetaria sigue operando hoy, aunque tiene su efecto en las cotizaciones paralelas del dólar. Lo que pone a los controles de cambio en un contexto muy diferente hoy al que existía hasta 2015.

"Es posible que el sector privado continúe ofreciendo dólares al mercado (probablemente paralelo, con lo cual ese numero de venta de billetes en el mercado formal tendería a bajar) mientras dure la contracción monetaria", dijo Juan Manuel Pazos de TPCG.

El tipo de cambio contado con liquidación, que se separó de la cotización oficial inmediatamente después de los controles de cambio y llegó a estar 30% por encima del mayorista, no paró de retroceder la semana pasada. Así, la brecha cambiaria llegó a reducirse a poco más del 9% el viernes.

.gif)

(1).png)

Tu opinión enriquece este artículo: