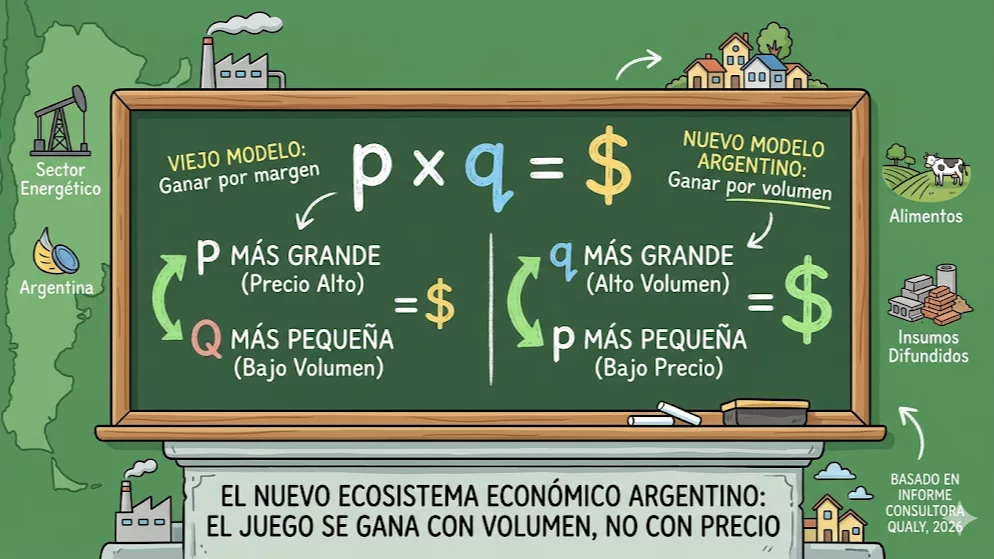

La ecuación clásica del empresario argentino —subir precios para sostener rentabilidad— está siendo reemplazada por otra lógica: ganar por volumen. El clásico p x q se inclina ahora hacia la q, en un mercado que castiga los márgenes pero empieza a premiar a quien vende más.

Eso explica que la rentabilidad neta haya caído en todos los sectores analizados, sin que sea necesariamente una señal de alarma: es el costo de la transición hacia una economía donde la inflación ya no opera como colchón.

El sector energético lidera con comodidad: creció 36% en ventas en 2025 y el primer trimestre de 2026 proyecta una aceleración adicional, con YPF, Pampa, Vista y Pan American como motores.

Alimentos —Arcor, Mastellone, Molinos, Ledesma— cerró 2025 con ventas 7,6% abajo, pero el primer trimestre muestra recuperación. Insumos difundidos —Aluar, Loma Negra, Ternium, Holcim— creció 6,4% en ventas aunque con resultado neto negativo.

La buena noticia transversal es financiera: en los tres sectores la deuda tiende a concentrarse en el largo plazo, lo que indica que las empresas ganan tiempo y oxígeno para terminar de acomodarse al nuevo tablero.

.gif)

Tu opinión enriquece este artículo: