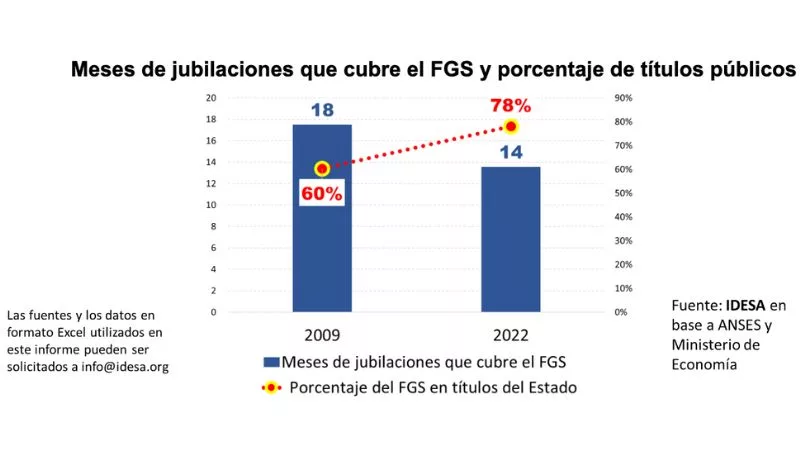

En 13 años -y aún con subas y bajas del mercado- los fondos de la ex AFJPx (hoy Fondo de Garantía Sustentable) deberían haber crecido por los menos un 20%.

Pero en manos del Anses ese dinero ahora alcanza para pagar 14 meses (vs. los 18 de 2009) y -para peor- el 78% de esa cartera son títulos públicos, cuando en 2009 esas tenencias eran del 60%.

Nos recuerda Idesa: El FGS es una reserva para afrontar futuros pagos de jubilaciones. Aun en sistemas públicos de reparto es muy necesario contar con esta herramienta. En la Argentina se creó en el 2008 cuando se eliminó el sistema de capitalización. La medida fue promovida por el actual ministro Massa, que entonces era jefe de Gabinete, y por Amado Boudou, que entonces era ministro de Economía, acompañados por un amplio consenso del oficialismo y la oposición de aquel entonces, con muchos de estos últimos formando parte hoy de Juntos por el Cambio. El principal argumento fue que, administrados por el Estado, los ahorros previsionales estarían mejor gestionados y más protegidos.

Y avanza: La ANSES en la letra de la ley es un ente autárquico y descentralizado del Poder Ejecutivo. Pero en la práctica opera subordinado e integrado al poder político central de turno. Esto genera dos fenómenos muy negativos. Por un lado, promueve que desde los tres niveles de gobierno se tomen decisiones sin prever su financiamiento. Leyes, decretos y fallos judiciales fijan beneficios previsionales sin estudio actuarial que los respalde bajo el supuesto de que será “el Estado” el que tendrá que pagarlos. El resultado previsible son disposiciones previsionales no sustentables que generan crónicos excesos de emisión y endeudamiento. Por otro lado, el sometimiento de la ANSES al poder central incentiva a que se usen los ahorros previsionales para paliar los desajustes macroeconómicos.

Tu opinión enriquece este artículo: