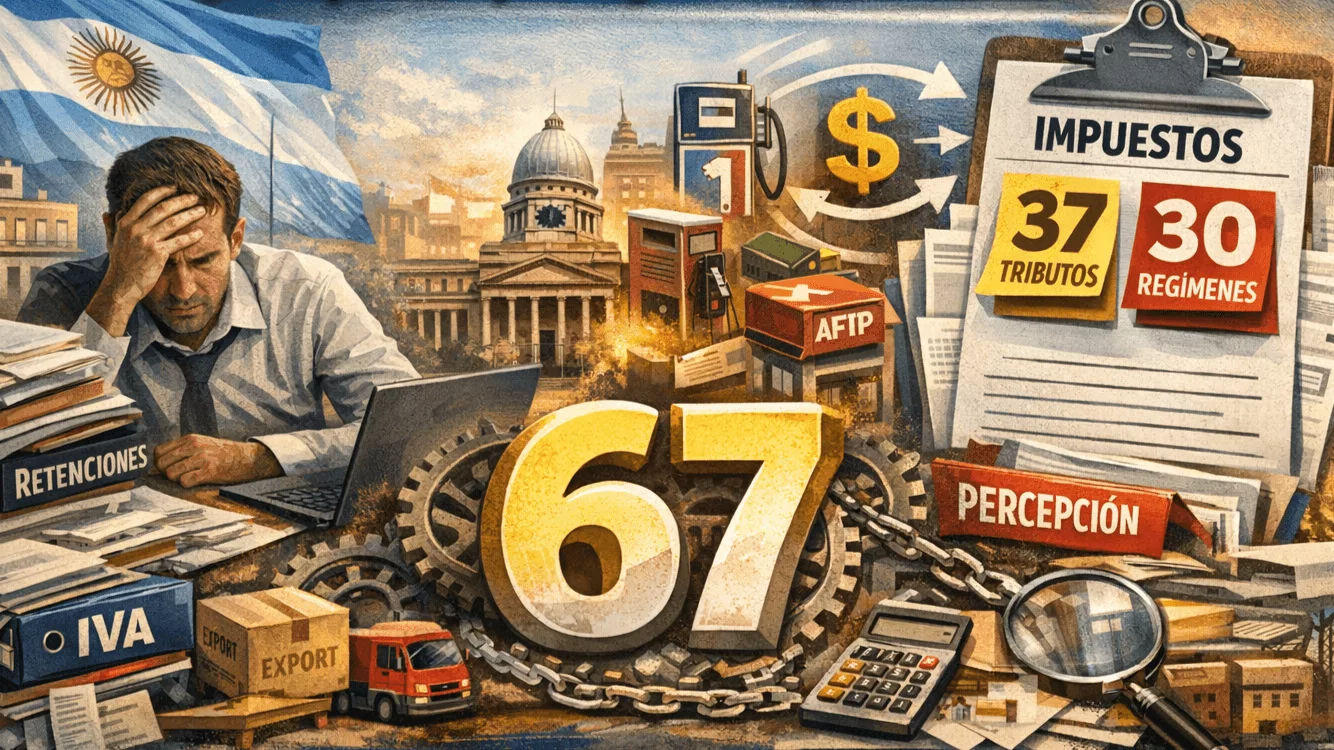

El dato central es tan contundente como difícil de digerir: una pyme promedio enfrenta al menos 67 obligaciones formales al año, resultado de 37 tributos distintos y 30 regímenes de retención, percepción e información que impactan sobre su operatoria cotidiana.

No se trata de cuánto paga, el informe no mide presión tributaria, sino de cuántas veces el Estado aparece en el día a día de una empresa.

Una leve baja… que no cambia el panorama

Respecto al relevamiento de 2024, el número total de impuestos se redujo apenas de 38 a 37, explicado exclusivamente por la eliminación del impuesto PAIS. Es decir: no hubo una simplificación estructural, apenas la salida de un tributo puntual.

En términos prácticos, la pyme sigue enfrentando:

-

18 tributos nacionales

-

8 provinciales

-

11 municipales

Una combinación que, lejos de ordenarse, se superpone según la actividad, la ubicación y la operatoria.

La pyme “modelo” (la que no tiene nada raro)

Para evitar casos extremos, el IARAF trabajó sobre una pyme representativa del interior del país: una SRL con empleados en relación de dependencia, establecimiento propio, flota de vehículos, servicios básicos, uso de tecnología, importación de insumos y exportación parcial de su producción. Y la lista de impuestos aparece en casi cada acción cotidiana:

-

Comprar insumos

-

Pagar internet o telefonía

-

Cargar combustible

-

Tener cartelería

-

Usar medios bancarios

-

Renovar un vehículo

-

Pagar sueldos

-

Exportar

-

Importar

-

Tramitar habilitaciones

Cada movimiento activa impuestos nacionales, provinciales y municipales que conviven, muchas veces, sobre el mismo hecho económico.

Cuando el problema no es solo pagar, sino administrar

Pero el informe va un paso más allá. Porque además de los impuestos “clásicos”, las pymes deben lidiar con 30 regímenes distintos de retención, percepción e información.

En criollo: no solo pagan, sino que actúan como agentes de recaudación del propio Estado.

Entre ellos aparecen:

-

Retenciones y percepciones de IVA

-

Retenciones de Ganancias

-

Regímenes bancarios

-

Regímenes provinciales de Ingresos Brutos

-

Información al BCRA por operaciones con el exterior

-

Libros IVA digitales

-

Libro sueldo digital

-

Regímenes informativos societarios

-

Reportes mensuales y anuales

Todo esto genera un costo invisible pero clave: tiempo, estructura administrativa, contadores, sistemas y cumplimiento permanente.

La cuenta es simple:

-

37 tributos

-

30 regímenes

-

67 obligaciones formales

Un entramado que, según el propio IARAF, refleja un alto grado de complejidad tributaria, especialmente dañino para las pequeñas y medianas empresas, que no cuentan con departamentos fiscales internos como las grandes compañías.

En muchos casos, el problema ya no es cuánto se paga, sino cuán difícil es cumplir correctamente.

El Vademécum no propone reformas ni soluciones. Pero vuelve a poner sobre la mesa una discusión recurrente en la Argentina productiva: ¿se puede crecer, invertir y generar empleo con un sistema que exige tanto para simplemente funcionar?

Tu opinión enriquece este artículo: