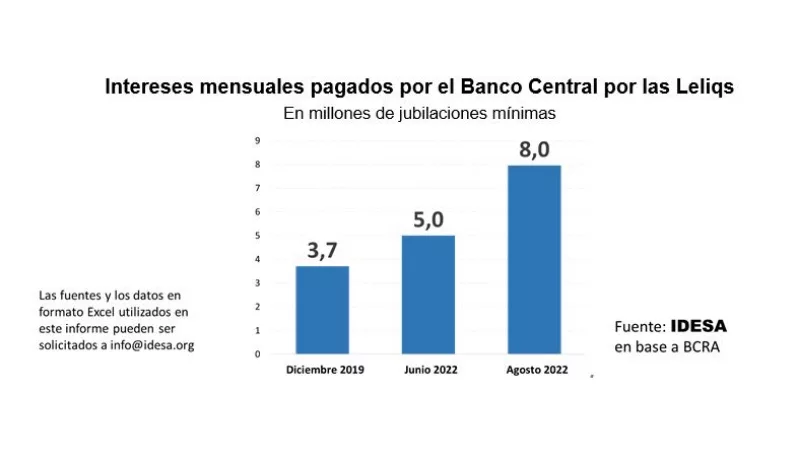

Explican desde Idesa que la emisión en exceso presiona sobre la inflación y para morigerar este impacto el Banco Central emite Leliqs. A través de este instrumento los bancos depositan en el Banco Central el dinero que captan con los depósitos de la gente. Pero las Leliqs pagan intereses que implican mayor emisión lo que, paradójicamente, vuelve a retroalimentar la inflación.

Según datos del Banco Central se observa que:

- En diciembre del 2019, cuando asume el actual gobierno, los intereses de las Leliqs equivalían a 3,7 millones de jubilaciones mínimas por mes.

- En junio del 2022, cuando renuncia el Ministro Guzmán, los intereses de las Leliqs habían aumentado al equivalente a 5 millones de jubilaciones mínimas por mes.

- En agosto del 2022 los intereses de las Leliqs llegaron a un monto equivalente a 8 millones de jubilaciones mínimas por mes.

Estos datos muestran el enorme costo que implica absorber los excesos de emisión a través de las Leliqs. La ANSES abona mensualmente 4 millones de jubilaciones mínimas. Esto implica que, con lo que emite el Banco Central para pagar los intereses de las Leliqs, se podría triplicar el haber mínimo. Comparando con el gasto previsional total, lo que el Banco Central paga de intereses de Leliqs equivale a dos tercios de lo que la ANSES gasta en jubilaciones y pensiones por mes.

.gif)

Tu opinión enriquece este artículo: