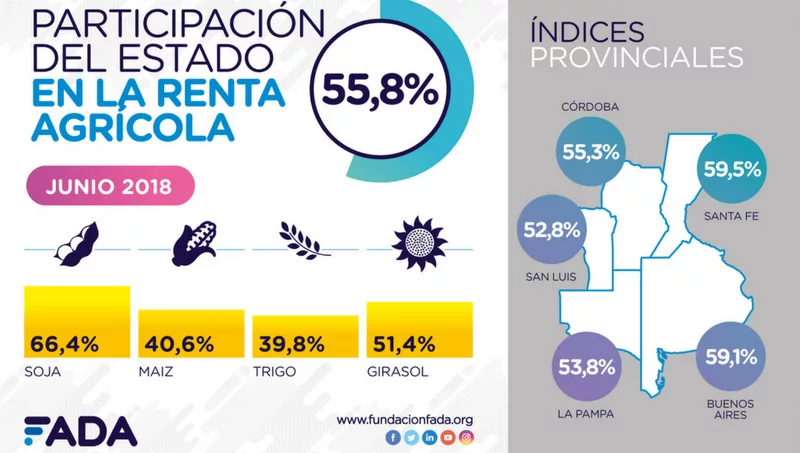

La medición del Índice FADA de junio 2018 calculado con el efecto de la sequía marca una participación de los impuestos sobre la renta agrícola del 55,8%. Aún siendo alto, este índice bajó en relación a la anterior medición de marzo de 2018, que había arrojado un 64,1%.

Mientras que el promedio ponderado de cultivos a nivel nacional es de 55,8%, la participación del Estado en soja es del 66,4%, maíz 40,6%, trigo 39,8% y girasol 51,4%.

David Miazzo, economista jefe de FADA, explica que el Índice FADA aún se ve afectado por la sequía: “Los cultivos de verano de esta campaña 2017/18 que está finalizando, sufrieron una grave sequía durante la etapa crítica de crecimiento y altas temperaturas y humedad hacia los momentos previos a la cosecha. Estos eventos climáticos provocaron caídas de rindes y pérdidas de producción que han generado efectos negativos sobre el productor agropecuario, pero también sobre las economías del interior y la macroeconomía del país”.

¿Cuánto afectó la sequía? Miazzo explica: “Las pérdidas conjuntas de maíz y soja, totalizan las 26,2 millones de toneladas de granos, equivalentes a 935 mil viajes de camión menos y US$ 8.283 millones. Aunque esta valuación se hace a precios actuales, también podría hacerse a los precios del año pasado, que son un 10% inferiores para los casos de soja y maíz”.

Panorama general

Los precios. Con respecto a junio de 2017, subieron los precios internacionales y los internos. El precio internacional de la soja subió un 10% y el precio local para el disponible aumentó un 15%, que incluye el efecto por la reducción de los derechos de exportación. En el caso del maíz, los aumentos fueron equilibrados, incrementándose un 11% en ambos mercados.

El dólar. Cuando el dólar evoluciona por encima de la inflación, genera un impacto positivo sobre los sectores exportadores, ya que hace incrementar los ingresos (en dólares) por encima de los gastos (que, en parte, son en pesos). Por ello, la devaluación del peso con respecto al dólar genera que se amplíe el valor de la producción, y eso hace bajar la participación del Estado en la renta agrícola. En los últimos 12 meses, la devaluación fue del 55,6%, duplicando la inflación del período.

Los costos totales se han incrementado un 13,8% con respecto a marzo con mayor impacto de los costos de labores y fletes, que también fueron afectados por los incrementos de los costos de los combustibles. Además de los insumos que al estar dolarizados, suben conforme a cómo sube el dólar.

Si se analiza la estructura de costos de los cultivos de acuerdo a la moneda en la que están expresados, se puede identificar que un 59% de los costos de una hectárea de soja están estrictamente dolarizados mientras que el restante 41% están pesificados. En el caso del maíz, como los fertilizantes y semillas tienen más peso que en el caso de la soja, los costos dolarizados ascienden al 62% de la estructura, mientras que los pesificados alcanzan el 38%. Miazzo explica que “incluso el componente en pesos, también suele tener una alta relación con el dólar”.

Menor participación de la soja en el área sembrada. Al ser la soja el único cultivo con derechos de exportación, la participación del Estado en esta es del 66,4%, mientras que en el maíz es del 40,6%, en la medición de este junio 2018. Por esto, al haber menor cantidad de soja en el área sembrada, hace que baje el índice general.

Baja de los derechos de exportación. En enero de este año, comenzaron a bajar un 0,5% por mes los derechos de exportación a la soja, por lo que pasó de a 30% en 2016 y 2017, a 27% en junio de 2018. La baja de 3% que lleva el 2018, representa unos 12 dólares por tonelada.

Índices Provinciales: Buenos Aires, Córdoba, Santa Fe, San Luis y La Pampa

Mientras el índice FADA nacional es de 55,8%, Santa Fe registra el más alto con 59,5% y San Luis el más bajo con 52,8%. Por su lado, Córdoba tiene una participación del 55,3%, Buenos Aires 59,1% y La Pampa 53,8%.

Santa Fe registra la participación más alta en trigo y girasol, mientras que Buenos Aires, la más alta en soja y maíz. Al mismo tiempo, Buenos Aires registra el menor nivel en girasol, y Córdoba registra el menor nivel en soja, maíz y trigo.

En estos resultados, se conjugan los rindes, los impuestos provinciales y locales y los fletes, que generan efectos distintos sobre cada uno de los cultivos.

En los casos de Buenos Aires, Córdoba, Santa Fe y La Pampa, se consideran los cultivos de soja, maíz, trigo y girasol, mientras que para el caso de San Luis, solo se consideran soja y maíz, ya que explican el 95% del área.

Puede resultar llamativo que San Luis tenga una participación del Estado en la renta menor a las otras provincias. Esto, explica Miazzo, se debe a la importancia del maíz en la provincia. “Mientras que a nivel nacional hay 2 hectáreas de soja por cada una de maíz, en San Luis hay 0,8 hectáreas de soja por cada una de maíz, es decir, hay más maíz que soja. El maíz tiene 20 puntos porcentuales menos de participación del Estado en la renta que la soja, por lo que con una mayor ponderación de maíz en el indicador, el índice FADA para San Luis termina siendo sustancialmente más bajo que el resto”.

En cuanto a los impuestos nacionales, van en línea con el valor de la producción y con la rentabilidad en cada provincia, por lo que son más altos en términos absolutos en Santa Fe, Córdoba y Buenos Aires, y más bajos en San Luis y La Pampa. Se consideran el Impuesto a las Ganancias, Créditos y Débitos e IVA.

Los impuestos provinciales presentan divergencias. En todas las provincias analizadas se paga impuesto inmobiliario rural, con Santa Fe a la cabeza y San Luis el más bajo. En Buenos Aires, La Pampa y San Luis se pagan Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta.

Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba y San Luis no tienen imposiciones a nivel local. San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

Una hectárea en Santa Fe es la que más paga en la sumatoria de impuestos locales y provinciales, seguidos por Buenos Aires, medidos en pesos. Si se mide en porcentaje del valor de la producción, Santa Fe y Buenos Aires tienen un valor similar del 3,6%.

Costos

Para profundizar en cada caso provincial, se analizan los costos involucrados en una hectárea de maíz, para tomar como ejemplo. Al analizar los costos resaltan dos puntos. El primero, los gastos de fobbing representan entre el 9% y el 11% de todos los costos involucrados en una hectárea de maíz. Resulta llamativo que estos gastos representen lo mismo que cuestan los fertilizantes, tanto en maíz como en soja. Aquí hay un tema de competitividad y costo argentino para analizar.

El segundo punto, son los fletes, donde se puede ver claramente cómo se va incrementando la participación a medida que uno se desplaza hacia el interior mediterráneo. En el caso del maíz, el flete representa el 20% de los costos en Buenos Aires, en Córdoba el 21%, en San Luis el 24% y en La Pampa el 22%. En Santa Fe, como el grueso de la producción se encuentra relativamente cerca de los puertos, representa el 14%. Este indicador se ha reducido drásticamente con respecto al año anterior, porque creció el valor de la producción por encima de lo que creció el costo de transporte.

Si sumamos fletes, comercialización y fobbing, podríamos quedarnos con una categoría de logística y comercialización. Esta categoría representa el 34% de los costos para el caso de Buenos Aires, 34% para Córdoba, 30% para Santa Fe, 37% para San Luis y 35% para La Pampa. Aquí se ve uno de los principales ítems de la competitividad y del costo argentino.

.gif)

(1).png)

Tu opinión enriquece este artículo: