Ay, la codicia, la codicia. Hoy con tasas de interés que pagan más del 100% anual real, muchos argentinos han decidido jugar con fuego y poner dinero "a trabajar" retirando o -peor aún- capitalizando los intereses de sus plazos fijos.

"Manganetas", hay muchas: desde la calesita que propone Salvador Distéfano haciendo tres plazos fijos encadenados y con vencimiento cada 30 días (para tener liquidez mensual), hasta el más sofisticado carry trade que significa cambiar dólares al blue, poner los pesos a plazo fijo y volver a comprar más blue.

Hasta ahí son maniobras para -digamos- ahorristas más o menos sofisticados. Pero ay, la codicia, la codicia, los ejemplos ya llegan a los ámbitos más diversos y para muestra, dos botones.

1) Ayer Naranja salió a explicar que poniendo $ 20.000 en su cuenta al mes, te llevás $ 1.000 adicionales.

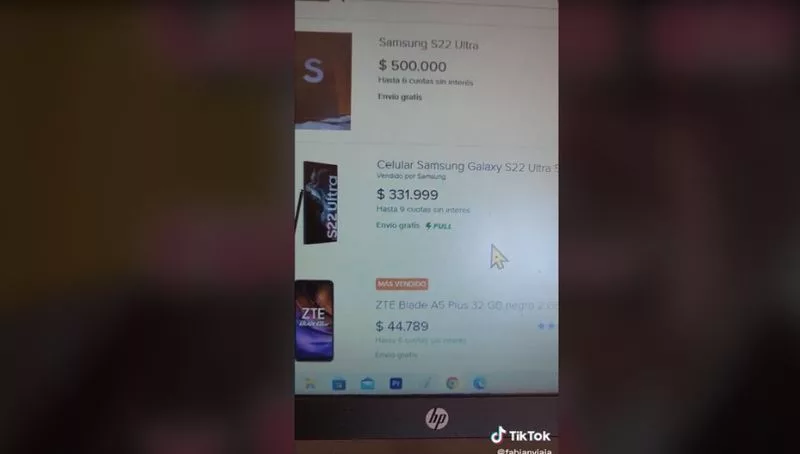

2) Está circulando un video que muestra cómo si encontrás un celular en 9 cuotas fijas, podés hacer que te cueste la mitad.

En este video el usuario @fabianviaja de TikTok explica su "manganeta":

@fabianviaja ♬ sonido original - Fabian Viaja

El tema detrás de semejantes rendimientos es que los intereses los paga el BCRA vía las Leliqs con las que los bancos y entidades financieras se "calzan" para ofrecer semejantes rendimientos.

Entonces el globo se puede seguir inflando siempre un poquito más, y otro poquito, y otro hasta que... sí, sí... ¡pum!

Hace menos de dos meses, InfoNegocios se hacía eco de esta advertencia. Espert tiró la bomba: "Los depósitos (en los bancos) no tienen ninguna garantía porque el Banco Central está quebrado", y dicho esto nadie con un poco de precaución debería hoy mantener ahorros relevantes para su vida en pesos dentro del sistema.

Pero, ay la codicia, la codicia. No está mal que el que quiere, sepa y pueda "timbee" sus pesos "un mes más" en plazo fijo, pero con la cantidad de agua que corrió bajo el puente de la historia económica argentina nadie podría luego salir a golpear una cacerola diciendo que "su banco" lo ha estafado.

Si ya podés pagar más de la mitad de un celular con los intereses de tu plazo fijo, hasta el más santo sabe que la limosna es grande. Si por dejar saldos de $ 20.000 en tu Naranja te dan $ 1.000 al mes ya tenés que estar sospechando que en este loco juego de la silla más de uno va a terminar con el culo en el suelo.

Tu opinión enriquece este artículo:

Sebastian Blanc Codina :

Aparte de lo que comenta Mario otra cuestión a tener presente es que para comprar en 9 cuotas como marca el video tenes que tener 662.000 disponibles al día de la compra...aparte de los 331.000 que pagas con la tarjeta (porque las 9 cuotas te las dan porque pagas con tarjeta) debes tener 331.000 disponibles en tu cuenta bancaria para ir poniéndolos a plazo fijo y te vayan generando intereses. Claramente algún beneficio se genera pero no tanto como lo hace parecer el video. Saludos a todo el equipo de Infonegocios, los sigo desde la primera hora de cuando estudiaba en Córdoba!!

Mario Mansilla :

Alguien debería decirle a Fabián Viaja que cuando retire el dinero a los nueve meses, esa cantidad habrá perdido casi la mitad de su poder de compra, por lo que estará haciendo el negocio de los "pelones" (como decía mí abuela).